O consumo de moda (finalmente) mudou!

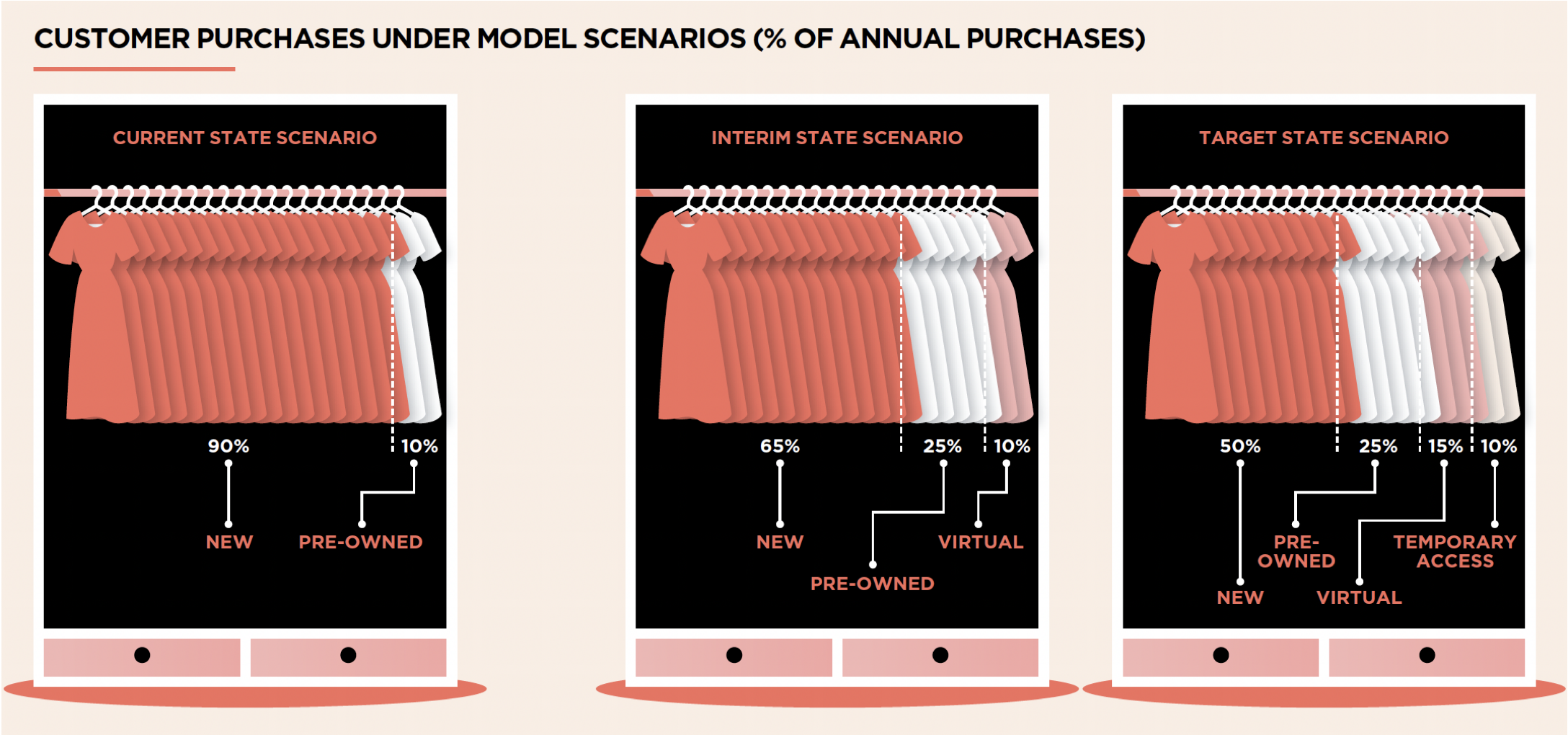

Em 2017, a Global Fashion Agenda apelou às marcas e retalhistas de moda para assinarem um compromisso para acelerar a transição para um sistema de moda circular e apresentava vários cenários para o futuro. Passaram 9 anos e finalmente conseguimos confirmar, o mercado de moda está efetivamente a substituir o novo pelo usado. Nós consumidores deixamos de ser consumidores, para sermos utilizadores temporarios de roupa.

Recomendo reler estes textos: “O Utilizador é o novo consumidor”, “O fim da propriedade”, “O fenómeno da 2ª mão”.

As fábricas nacionais indicam que as marcas que outrora compravam 300 peças por modelo, agora pedem 50. Querem diversificar mais o produto e produzir menos quantidades.

As Líderes da Segunda Mão (Re-commerce) estão a "roubar" quota de mercado ao retalho tradicional. A Vinted, é líder absoluta na Europa. Com mais de 100 milhões de utilizadores em 2026, domina mercados como França, Alemanha, Reino Unido, Espanha e Portugal. É a plataforma mais usada por quem procura facilidade logística (cacifos).

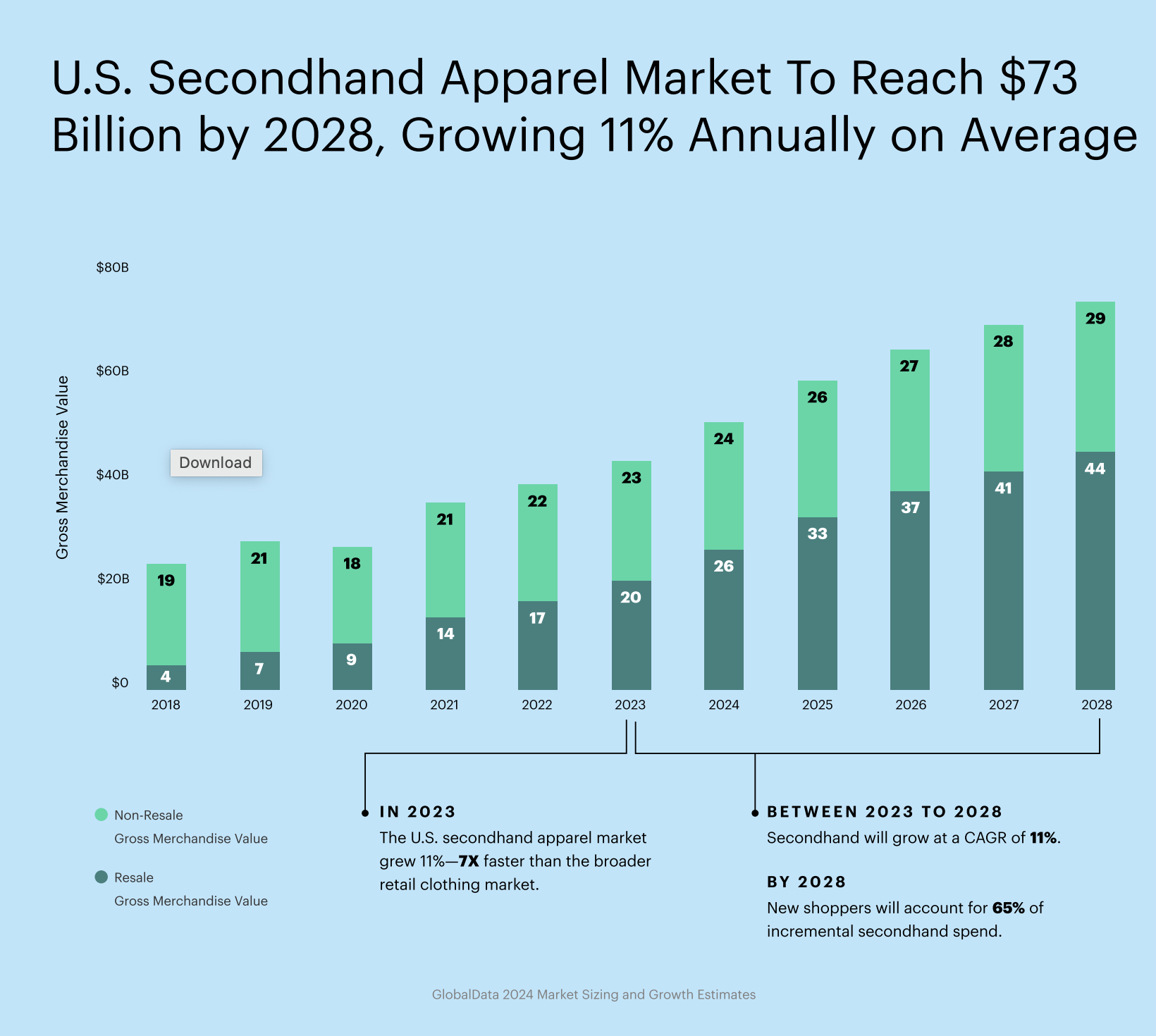

Ao analisar o Report do Business Of Fashion, o último relatório da Vinted e o consumo da geração Z, efetivamente o mercado de segunda mão (ou re-commerce) deixou de ser um nicho para se tornar uma força que molda diretamente o retalho tradicional. Em 2026, a relação entre "o novo" e "o usado" é de coexistência competitiva, com dados que desafiam o mito da canibalização total. Aqui está o impacto real, baseado nos relatórios de mercado mais recentes (2025-2026):

1. Desvio de Quota de Mercado (O "Gap" de Crescimento)

O mercado de segunda mão está a crescer três vezes mais rápido do que o retalho de moda tradicional.

Segunda Mão: Crescimento global de 17,6% em 2024, mantendo-se acima dos 12% em 2026. Até 2027-2028, o mercado de segunda mão ultrapasse o volume de vendas do Fast Fashion (marcas como Zara, H&M) pela primeira vez na história.

O fim do Novo: Crescimento estagnado em torno de 0,1% a 2% nos mercados ocidentais.

O Impacto: O vestuário em segunda mão já representa cerca de 30% do mercado global de vestuário em volume, retirando "fatias do bolo" ao fast fashion e a marcas de gama média / alta.

A implementação das novas diretivas da UE sobre a Responsabilidade Alargada do Produtor (RAP) e o Passaporte Digital de Produto (DPP) está a alterar radicalmente a estrutura de custos do retalho de moda.

2. O eco-valor de "Fim de Vida" (EPR Fees)

Se anteriormente, as marcas estavam isentas de pagar taxas pela gestão de resíduos, em 2026, a taxa é calculada com base na facilidade de reciclagem e na durabilidade do artigo (o chamado eco-modulação). Com a dificuldade de que não existe uniformização nos mercados europeus e a taxa pode variar de país para país.

Impacto no Preço: por exemplo os artigos de fibras mistas (ex: algodão com 5% de elastano), que são difíceis de separar para reciclagem, sofrem um agravamento de custo entre €0,15 a €0,50 por peça.

A "Multa" do Fast Fashion: Marcas que produzem volumes massivos de baixa qualidade pagam agora taxas significativamente mais altas, o que forçou o aumento dos preços de entrada (o antigo vestido de €9,99 passou para €12,99 ou €14,99 para cobrir a logística de resíduos).

O Ultra-Fast Fashion vai ver as suas encomendas até 150€ agravadas por 3€ por cada tipo de produto colocado no cesto de compras.

3. O Custo do Passaporte Digital de Produto (DPP)

Há também os custos do passaporte digital, a rastreabilidade para além de difícil de implementar é cara e o custo de implementação vai encarecer a operação. As peças de vestuário novas vendidas na UE devem incluir um QR code ou chip NFC que rastreiam a origem dos materiais e dão instruções de reparação/reciclagem.

Custo de Implementação: Estima-se que a gestão de dados e a etiquetagem inteligente adicionem cerca de €0,10 a €0,25 ao custo de produção unitário.

Transferência para o Consumidor: Este custo é quase inteiramente repassado para o preço de venda final, justificado como um "selo de transparência". Mas será que o cliente está disposto a pagar?

O grande objetivo é que as marcas ajustem as suas margens para incentivar compras que "pesem" menos no sistema de resíduos. Ou seja, vão privilegiar a qualidade à quantidade. Se há qualidade, pode durar mais tempo, a consequencia direta é vender menos produto novos.

4. O Mito da Canibalização

Quando compro um produto em segunda mão, muitas vezes estou a competir com o valor em outlet diretamente na marca. Haverá canibalização? No meu ver a revenda pode, na verdade, impulsionar a venda de roupa nova:

Efeito “Produto de Entrada”: os compradores de revenda de uma marca são novos clientes para essa marca. Mais tarde, uma percentagem significativa acaba por comprar itens novos da coleção atual.

Poder de Compra Extra: Vender roupa usada liberta orçamento no consumidor. Os vendedores em plataformas de revenda reinvestem esse dinheiro na compra de artigos novos da mesma ou de outras marcas.

4. A Resposta das Marcas (Branded Resale)

Para não perderem receita para a Vinted ou eBay, as marcas estão a criar os seus próprios canais de segunda mão (Resale-as-a-Service):

Controlo de Valor: Ao gerir a própria revenda, marcas como a Zara (Zara Pre-Owned) ou a Levi's mantêm o cliente no seu ecossistema, trocando roupa usada por vouchers para roupa nova.

Sustentabilidade como KPI: Com as novas regulações da UE (Passaporte Digital de Produto em 2027), as marcas são agora obrigadas a pensar na "vida após a venda". A segunda mão ajuda a cumprir metas de emissões de carbono sem reduzir drasticamente a produção.

O Incentivo à Retoma (Buy-Back): Muitas marcas estão a oferecer incentivos diretos na compra de roupa nova se o cliente entregar uma peça antiga (caso Play Up). O efeito prático: O preço "de etiqueta" da roupa nova subiu, mas o preço "real" para o cliente fiel que participa na economia circular mantém-se ou até desce através de vouchers de retoma. Com o benefício da marca garantir a circularidade.

Quem compra 2º mão?

O perfil da Pessoa que Compra (Vinted Utilizador de 2025) democratizou-se, mas o relatório destaca três grupos dominantes que compõem a base ativa de mais de 100 milhões de utilizadores:

A Geração Z Consciente (18-27 anos): É o grupo mais ativo. Compram por estética e identidade. Para eles, a Vinted é uma alternativa ética ao fast fashion de retalho novo. São os que mais utilizam a app para encontrar peças vintage e de arquivo.

O Gestor de Orçamento Familiar (Millennials/Famílias): Este é o perfil que garante o volume. Utilizam a plataforma para vestir os filhos (que perdem roupa rapidamente) e para manter o padrão de consumo de marcas de gama média (Zara, Massimo Dutti) sem pagar o preço de loja.

O "Vendedor-Comprador" (Estratégico): Segundo o relatório, uma enorme percentagem de compradores são também vendedores. Eles utilizam o saldo da "Carteira Vinted" (dinheiro das suas vendas) para financiar novas compras, criando uma economia circular fechada onde o dinheiro quase não sai da aplicação.

A segunda mão é só para itens de luxo?

A Vinted com a integração da Verificação de Itens (o serviço de €10 da Vinted para garantir autenticidade), estas marcas cresceram significativamente. As marcas de "Mid-Range" estão no radar.

A Zara continua a ser a marca nr 1, em quase todos os mercados europeus (Portugal, Espanha, França). A procura por coleções passadas ou itens "esgotados" é massiva.

Sézane: Atualmente uma das marcas com maior retenção de valor. Uma peça da Sézane na Vinted pode ser vendida em poucos minutos se o preço for justo, principalmente coleções especiais.

Longchamp: Especialmente as malas "Le Pliage".

Massimo Dutti: Procurada por quem quer qualidade superior à Zara mas a preços de segunda mão.

O "Encolhimento" Forçado pelas Leis da UE

A era da roupa a preços irrisórios está a sofrer um golpe legislativo. As novas diretivas da UE sobre Responsabilidade Alargada do Produtor (EPR) introduziram taxas (eco-valores) de fim de vida por cada peça. O objetivo é comprar menos, mas comprar melhor. O Aumento de Preços está a empurrar o produto novo para cima, tornando a segunda mão — onde o item já existe e não paga taxa — a opção logicamente mais barata para o cidadão comum.

Fica a reflexão

Joana